这几天,随着全国两会的临近以及各地2024年GDP增速目标的公布,对今年中国经济前景的讨论,变得多了起来。

但谭主也注意到,诸如“中国经济见顶”这样混淆视听的声音,夹杂在讨论当中。

大家关于中国经济的讨论,需要得到回应,想要回答这个问题,就要正确认识中国的发展。

谭主也要谈谈,自己对于中国经济的认识。

在全球化的今天,中国经济更多地被放在世界的语境下去讨论。

自从中国成为世界第二大经济体后,中国GDP占美国GDP的比值一直都是大家讨论的焦点议题。

2023年,这一数字有所下降,看到这个变化,再结合着这几年美国对中国在高科技领域的封锁与打压,不少人觉得,中国经济,是不是在打压之下要走“下坡路”了。

事实,是这样的吗?

我们首先回归这个数字指标本身,做GDP总量的核算还涉及物价、汇率等因素。

我们先说物价。各国在做GDP总量核算时,用的是本币现价计算的名义GDP,这就需要考虑物价的因素。过去三年间,美国采取激进的财政政策和货币政策,导致美国陷入高通胀的境地,这也大幅拉高了美国名义GDP规模。

就拿2022年来说,2022年,美国CPI、PPI同比分别增长8%和16.5%,相比之下,2022年,中国CPI、PPI分别上涨2%和4.1%。这其中,数值计算上的“差距”,可想而知。

但GDP的增长,说到底,要解决本国民众的问题,要让本国民众有获得感、幸福感,高通胀之下,这样的增长有没有获得感,美国民众最有发言权——最近,美国进入大选周期,通胀问题,仍是美国民众最为关注的议题之一。

美国的货币政策和财政政策总归是要调整的,放在长周期去看,当前的火热,是临时性的、阶段性的。

除了物价,在做经济总量对比时,还需要考虑汇率——中美经济总量对比,要将以人民币计价的中国GDP规模折算成美元计价。

过去两年,美国进入了新一轮的加息周期。从2022年3月到2023年7月,美联储已连续11次加息,累计加息幅度达525个基点,是近20多年来美国最陡峭也是最激进的一次加息。

加息通常都会带来国际资本净流入,推高美元汇率。人民币汇率就从2022年3月的1美元对人民币6.3元,来到了如今的1美元对人民币7.1元左右。汇率,也在客观上拉大了计算上的“差距”。

这些都是在做经济体经济总量对比时要考虑的因素。

前不久,《华尔街日报》发了一篇报道,报道中称,2008年,美国和欧元区经济规模相当,但现在,美国的经济几乎是欧元区的2倍。《华尔街日报》用这一数据证明,美国经济比欧洲经济好。

这一报道遭到了美国经济学家克鲁格曼的批评,他表示,这主要是欧元对美元汇率贬值的结果——2008年,欧元对美元的汇率最高时达1.59,2023年,这个数已经贬值到了1.05。

按理说,在对比中美GDP时,也应该考虑这样的因素。但有意思的是,在看到中国GDP占美国GDP的比值下降这一现象后,克鲁格曼在自己的另一篇文章中是这样写的:

中国经济陷入严重困境。

在讨论其他经济体时,客观地考虑其他因素,在讨论中国时,就是中国经济要崩溃、要“见顶”。

事实上,这不只是克鲁格曼一个人的声音。

回溯更早的历史,首先被炒作的一个概念是“中等收入陷阱”。

2010年左右,世界银行的一份报告指出,在1960年的101个中等收入经济体中,到2008年仅有13个成为高收入经济体,其余的国家和地区继续停留在中等收入阶段,有的甚至降为低收入经济体。由此,经济学家提出了“中等收入陷阱”的概念。

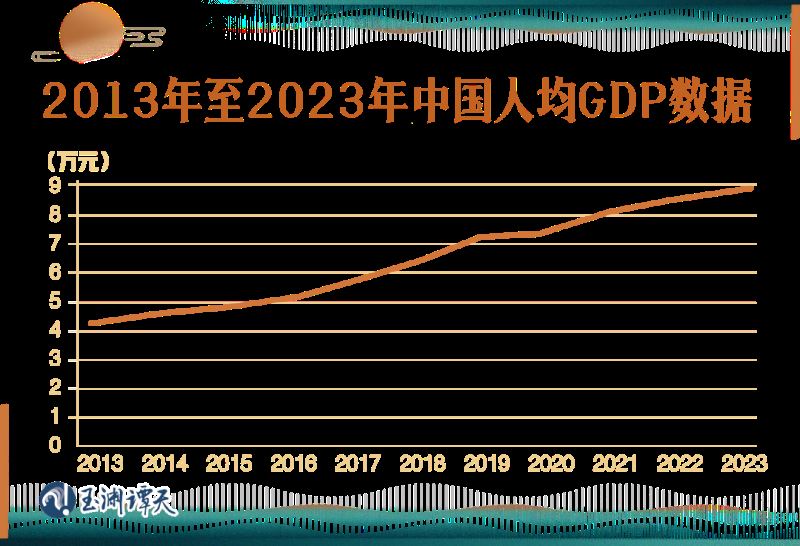

在同一时间,中国人均GDP达到了中等偏上的水平,并且保持7%左右的稳定增速。

对此,一些人开始炒作中国是否会同样陷入“中等收入陷阱”的问题。中国经济数据,被拿来和巴西、阿根廷等国家的经济数据做对比。

当时,这部分人抓住了一个节点是,全球经济形势处于下行周期——因为陷入“中等收入陷阱”的很大一部分国家,就是因为过去依赖出口,在全球需求放缓的时期,自然也就出现了增长放缓或停滞的现象。

这套叙事被套用到中国身上,就变成了,此前中国的成功是因为顺风而行,当下,中国处于一个新的超级周期,而这是个下行周期。

具体来说,过去中国经济都在全球化的“风口”上,现在,“风口”消失,那中国之前站得越高,现在就要摔得越惨。

事实却是,就在炒作全球化“风口”消失的同一年,中国成为世界第一货物贸易大国,也成为了首个货物贸易总额超过4万亿美元的国家。

随后,中国用发展,让“中等收入陷阱”的叙事逐渐衰弱,靠着这些年的发展,我们已经接近高收入国家门槛,陷阱,没有挡住我们前进的脚步。

但与此同时,新的叙事,又以同样的套路被炒起。中国要和印度比人口,和美国比总量,和越南比增速,每一项对比的结论,都是中国经济将要“见顶”。

这种对比的目的,是什么呢?

在对“中国经济”“顶峰”等关键词进行搜索后,谭主发现了“中国经济见顶论”的主要提出者。

一位是美国约翰斯·霍普金斯大学的哈尔·布兰兹,另一位是塔夫茨大学教授迈克尔·贝克利,他们在大学中的身份都是政治学者,没有经济领域任职的背景,相反,二人都曾有在美国国防部及国家安全部门任职或提供咨询的经历。

迈克尔使用了一个地缘政治上的概念——“力量巅峰陷阱”(peaking power trap)来注解“中国经济见顶论”。迈克尔的用意是,把中国和历史上的其他大国放在一起对比,然后作出了所谓“见顶衰落”的推演。

显而易见,对比的目的,就是要说中国会成为世界的“风险”。无论什么样的数据,只要能够论证中国经济“见顶”,就会被放大传播,就能作为中国会带来“风险”的“证据”。

当然,通过某个单一数据唱衰中国经济的方式,很容易被“打脸”。谭主也发现,有些人在通过数据比较关联叙事,这种手段背后的逻辑更值得我们深究。

中国经济当前的一些指标与趋势和某个国家比较相似,言下之意,这个国家面临的问题,中国同样需要面对——别人踩过的坑,中国需要再踩一遍。

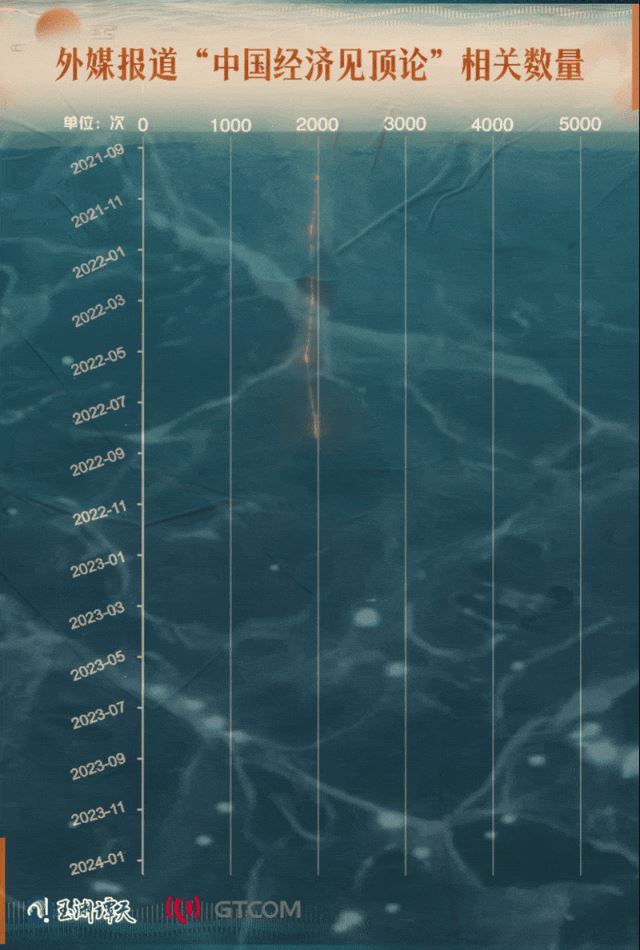

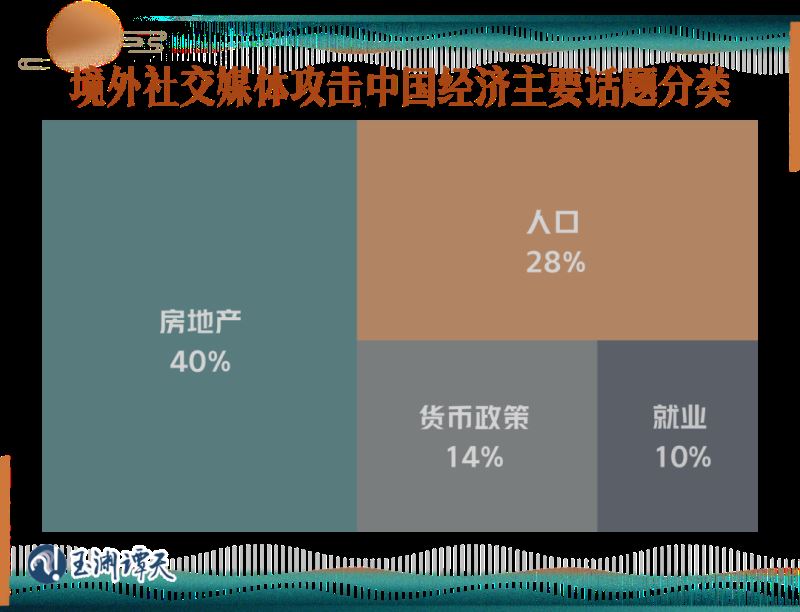

在对“中国经济见顶论”观点的相关表述进行搜索、分析后,谭主发现,海外社交媒体,是“中国经济见顶论”传播链路的重要一环。

其中,海外社交媒体平台“X”(前身为推特)与海外社交论坛Reddit(红迪)上关于“中国经济见顶论”的讨论趋势与外媒报道“中国经济见顶论”的趋势,基本一致。

去年的1月和9月,是这两个平台唱衰中国经济讨论最密集的月份,在对相关的内容进行分析后,谭主发现,房地产相关话题,占到了其生产的中国经济相关“观点”的40%,占比最多。

这其中,被提及最多的,就是将中国房地产市场与日本、美国的房地产市场相关联,称中国正在经历“房地产泡沫”。

作为国民经济的支柱产业,房地产行业能否健康发展,关系到了一个国家的经济能否平稳运行。

就拿日本来说,日本房地产泡沫破裂后,给日本带来的不仅仅是资产价格暴跌这一个后果,在那之后,日本经济在财政政策、货币政策轮番的刺激下都不见起色,整个社会仿佛也丧失了“心气儿”。

对此,国家发展改革委对外经济研究所室主任金瑞庭告诉谭主,一方面,受日本经济社会体制僵化、年轻人升迁意愿不足等因素影响,日本社会消费活力日益萎缩。另一方面,日本在政治和安全方面高度依赖美国,面对美国发起的咄咄逼人的贸易战,日本只能步步退让,导致国民经济遭受严重损失,优势产业在退让中一步步丧失竞争力。

很明显,外媒想要通过构建日本就是中国前车之鉴的叙事,来唱衰中国经济的前景。

事实,真的是如此吗?

中国仍处于城市化加速发展时期的后期阶段,仍具有以城市化拉动内需的较大空间,无论是市场规模还是经济潜力,还是积极应对和主动塑造外部发展环境的能力,日本都与中国有较大差距,并且,就只说房地产行业,中国与日本的状况也并不相同。

中国真的在经历房地产泡沫破裂的时刻吗?

前不久,中国金融四十人论坛(CF40)学术委员、国投证券首席经济学家高善文分享了自己的观点,他表示,自己也注意到,当下,关于中国正在经历房地产泡沫破灭的观点十分流行,但在进一步仔细分析数据后,他认为,这一观点的许多方面值得进一步推敲。

高善文从两个方面分析了日本、美国等几个国家的房地产泡沫破灭的过程。

第一组,是房地产投资占GDP的比重。

||泡沫化前,日本房地产投资占GDP的比重为8%,泡沫化过程中,这一数据上涨为11%,泡沫破裂后,日本花费10多年时间清除供应过剩问题,最终将房地产投资占GDP比重维持在6.5%左右。

||泡沫化前,美国房地产投资占GDP的比重为8%,泡沫化过程中,这一数据快速上涨,泡沫破裂后,美国花费将近5年时间,将房地产投资占GDP比重维持在7%左右。

第二组,是二手房的交易量。

无论是美国、英国、荷兰还是西班牙,这些国家在房地产泡沫破裂后,都出现了二手房交易量剧烈萎缩的现象——泡沫化过程中,需求已经被透支。而这种萎缩一般在50%左右,且会持续五六年之久。

高善文认为,中国住宅市场正在经历的是价格的修正,而不是泡沫的破灭。所谓泡沫,指一段时间内大量投机性需求涌入市场,导致供应会不正常地放大。而投机性需求消失后,放大的供应就会形成过剩。

值得注意的是,中国没有出现明显的供应过剩。中国房地产投资占GDP比重的峰值出现在2013年,此后房地产投资占比快速下降,到2024年可能会下降到5.5%左右。

从交易量层面,房地产泡沫破裂,会导致投机性需求消失,一部分正常需求透支也会消失,因此交易量会快速萎缩。交易量触底后,往往需要很长时间才能恢复。

中国的情况有些不同。从政府公开披露的数据推算,2023年中国二手房交易量是明显放大的。这与大多数泡沫破裂情况下的市场调整极不一样。

关于中国房地产市场的情况,中国住房和城乡建设部副部长董建国表示,从结构上分析,房地产对宏观经济的贡献,从增量拉动为主转向存量带动为主。二手房交易占比提高,对水泥、钢铁、建材等上游产业带动作用有限,但能够带动家具、家电、家装等下游产业发展。

谭主注意到,最近,地方两会频频提及“以旧换新”以及积极培育智能家居等新的消费增长点。

2月23日,中央财经委员会第四次会议上,又研究了家电等传统消费品以旧换新,推动耐用消费品以旧换新。

这些举措,也正是在把握新形势的基础上,进行的新调整。

中国房地产行业调整期中,同样在酝酿新的机遇。

打一个简单的比方,房地产对上游产业的拉动,更像是“一次性”的,毕竟,水泥、钢铁这些东西不会迭代,但智能家居等产品是会的,生产厂家拿着收益会继续研发,更新迭代自己的产品。一方面,这会创造更多就业,另一方面,这会让消费者以更便宜的价格用上更好的产品。

很显然,直接推断一个简单的结论:中国的房地产市场会跟日本一样,这是站不住脚的。

从数据比对到发展阶段比对,“中国经济见顶论”似乎只是“中国经济崩溃论”的最新说法。

鼓吹“中国经济见顶论”的目的,只是为了唱衰中国经济吗?

为“中国经济见顶论”做经济学“背书”的美国洛伊研究所曾出过一份报告,这份报告预测,到2050年,中国实际GDP年均增长率将降至2%-3%。

报告中提到这样一句话,当然,也不排除会有高达5%的可能性。

那么,这个“可能性”的条件是什么呢?简要概括就是中国经济体制是否“西方化”。

显而易见,“中国经济见顶论”的最终目的,是为了比较经济体制的优劣,从而改变中国的经济体制。

看到这里,我们已经可以明白了。比来比去,就是要让我们丢掉自己。

有智库从叙事角度对“中国经济见顶论”做了分析,谭主发现,其中一个重要的叙事,是用重投资还是重消费这样的两分法,来质疑中国经济复苏。

在实践中,我们的逻辑是什么呢?

东方金诚首席宏观分析师王青给谭主分享了这样一组数据:

今年1月份,住户贷款新增了9801亿。其中,短期贷款增加3528亿元,中长期贷款增加6272亿元,保持了稳定增长的势头。

一般来说,住户新增贷款反映居民的消费意愿和消费复苏的情况。这组数据足以说明消费的动力并不弱。

具体到中长期贷款的数据,它反映的是更长久的需求。

王青分析,中长期新增的信贷集中在居民的经营贷和中长期的消费贷,这其中,最集中的就是汽车消费,因为汽车消费一直也是中长期消费贷的一个主力。

1月份汽车销售243.9万辆,同比增长47.9%。而中长期的汽车消费需求,在某种程度上带动着短期文旅消费。

今年春节前六天,河南、内蒙古旅游的人均花费分别较2023年增长14.4%和35.5%,河南旅游人均花费较2019年还增加6.4%。

而自驾出行,成为绝对主流的出行方式。春节期间,自驾出行占据公路人员流动量的比例为91.4%,春运前20日,公路非营业性小客车日均出行人次,较2019年也大幅增长。

现实是,无论从短期看,还是中长期看,中国的消费潜力依然巨大。2023年最终消费支出对中国经济增长的贡献率达82.5%。

支撑中国消费的,不是靠美西方的放水“撒钱”逻辑,而是在尽力提升收入和社保水平、改善消费环境的同时,坚持供给侧结构性改革,在生产端优化供给、扩大有效投资。

就比如代表中长期消费潜力的汽车领域。过去一年,汽车制造业投资同比增长19.4%,远高于制造业投资整体增速。在这样的背景下,1月份汽车生产完成241万辆,同比增长51.2%。

产量增长的背后,则是更多的就业与收入,本身也会提升消费能力。

投资和消费,并非只能做“非此即彼”的选择,而是可以统筹兼顾。

中国社科院学部委员余永定就提到,投资具有双重作用,投资不仅在短期内刺激经济需求,而且是未来经济增长的源泉。

我们对中国经济的信心,并不来自于跟别人比较,也不在于和别人的逻辑是否一致,而来自于我们有自身解决问题的方式。

符合自己实际,能够解决自己问题的方式,才是应该坚持的方式。

我们知道中国经济要面对很多困难和挑战,但这几十年间,我们已经经历了那么多困难和挑战。我们一直在和各种困难作斗争的过程中实现发展。

爬坡过坎,面对问题,解决问题,这就是我们对中国经济发展的信心。

来源:玉渊谭天

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“英国富中传媒”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:619378122@qq.com。

时政新闻眼丨人工智能如何发展治理,习近平在这场大会上给出“中国答案”

时政新闻眼丨人工智能如何发展治理,习近平在这场大会上给出“中国答案”